Лидер роста среди ритейлеров, Лента, все же несколько сдала позиции: с начала года +50%, хотя на пике было +85%. С октября акции держатся в узком боковике 1000-1050 руб. Даже выход отчетности не повлиял на котировки.

Рынок дает хорошую возможность для докупки или рост уже в прошлом? Попробуем сегодня разобраться.

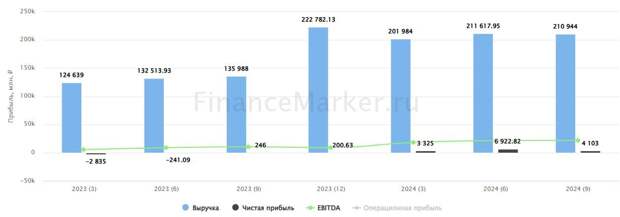

Начнем с финансовых результатов за 3кв24.

Выручка выросла на 55% г/г (после +60% во 2кв24 и +62% в 1кв24) и составила 211 млрд руб. Без учета магазинов «Монетка» рост выручки Ленты составил бы всего 7%, что ниже уровня инфляции (после +9% в 2кв24 и +16% в 1 кв24). Налицо неминуемое замедление роста. К слову, во 2кв24 Лента заработала даже больше, чем в 3кв24: 212 млрд руб.

Также интересно посмотреть за динамикой в разрезе разных форматов магазинов.

Выручка гипермаркетов замедлилась до +8% г/г (после +14% во 2кв24), до 121 млрд руб. Весь рост обеспечили сопоставимые продажи за счет увеличения чека на 8,4%, в то время, как трафик упал на 1%.

Динамика выручки супермаркетов ускорилась до +14% г/г (после +12% в 2кв24), достигнув 21 млрд руб. Сокращение неэффективных торговых площадей на 5% и переформатирование супермаркетов продолжают позитивно отражаться на показателях. Рост сопоставимых продаж составил 21%, из которых средний чек +11%, трафик +9%.

Выручка магазинов у дома составила 67 млрд руб. В основном это результат покупки «Монетки». Но Лента в 3кв24 открыла еще 136 новых точек продаж, продолжив активное масштабирование наиболее успешной в ритейле бизнес-модели с целью нивелировать замедление в формате гипермаркетов. Сопоставимые продажи в этом сегменте выросли на 10% при росте среднего чека на 12,5%.

EBITDA увеличилась в 2,5 раза до 17 млрд руб. Рентабельность достигла 8%, после 5,2% годом ранее, но осталась на уровне 2кв24.

Чистая прибыль выросла в 15 раз! До 4,4 млрд руб. после 0,3 млрд руб. годом ранее. Во 2кв24 показатель был выше - 7,4 млрд руб. Давление оказывают процентные расходы, которые прибавили сразу в 1,5 раза, до 2 млрд руб.

Чистый долг Ленты (без аренды) на конец 3кв24 составил 92,3 млрд руб. Хотя сам долг почти не изменился, мультипликатор ND/EBITDA снизился заметно: 1,4х после 2,8х на конец 2023 года.

Таким образом, 3кв24 – последний квартал, когда результаты Ленты включают эффект покупки «Монетки». На него рынок перестал реагировать еще летом. Сейчас акции Ленты стоят на уровне Магнита MGNT, О’кей и чуть дешевле Х5 FIVE с EV/EBITDA 2024 = 3,5х._

Резюмируя, оснований для коррекции котировок я не вижу. Однако, для дальнейшего роста драйверы тоже слабые. Главный вопрос, получится ли у менеджмента сохранить и масштабировать бизнес-модель Монетки. Но это мы увидим лишь по отчету за 4кв24. Также, в январе, с началом торгов акций Х5, часть инвесторов может "перетечь" туда, что снизит спрос на акции Ленты.

Не является индивидуальной инвестиционной рекомендацией!

Свежие комментарии