Психологический анализ рынков и применение инструментов поведенческих финансов проводятся на основе описанного ранее Психофинансового индекса (Finpsy).

На текущую дату психофинансовый индекс равен:

| Дата | Опрос соцсетей | Эмоциональный фон новостей с финансовых рынков | Эмоциональный фон экономических новостей | Эмоциональный фон деловых новостей | Эмоциональный фон политических новостей | Рейтинг - Среднее по новостям | Покупка банками долл. США | Продажа банками долл. США | Покупка банками евро | Продажа банками евро | Спред по долл. США, % | Спред по евро, % | Рейтинг по долл. США | Рейтинг по евро | Средний рейтинг по валюте | Вес в индексе настроений в соцсетях | Вес в индексе новостного фона | Вес в индексе валютных спредов | Итоговый рейтинг = значение психофинансового индекса | Итоговый рейтинг = значение психофинансового индекса - по шкале с отрицательными значениями |

| 15.01.2024 | 6,00 | 6 | 6 | 6 | 4 | 5,5 | 76,285 | 90,597 | 84,836 | 100,067 | 18,76% | 17,95% | 4 | 4 | 4 | 33% | 33% | 33% | 5,17 | 1,17 |

Впервые за последние полтора года психофинансовый индекс вышел в устойчивое поле положительных значений.

Как видно из расчета, это достигается по всем компонентам, составляющим индекс: и по соцопросам в социальной сети на страничке автора индекса, и по рейтингу новостей, и, что самое главное, по валютным спредам. Объективные данные разработанных автором методики расчета психофинансового индекса параметров валютного рынка показывают его стабилизацию. Сейчас эта стабилизация примерно соответствует не самому лучшему за всю историю валютного рынка ситуации начала пандемического кризиса. Это видно из нормативной таблички спредов наличного курса валюты:

| Дата | Покупка банками долл. США | Продажа банками долл. США | Покупка банками евро | Продажа банками евро | Спред по долл. США, % | Спред по евро, % | Фон событий |

| 09.03.2020 | 67 | 77 | 77 | 88 | 15% | 14% | Начало финансово-пандемического кризиса 2020 года |

| 14.08.2023 | 78,194 | 103,258 | 87,335 | 112,515 | 32% | 29% | Расбалансировка на валютном рынке в августе 2023 года |

| 31.08.2023 | 77,863 | 102,212 | 86,657 | 111,165 | 31% | 28% | Текущий спред |

| 17.09.2019 | 63,287 | 65,351 | 69,874 | 72,053 | 3% | 3% | Нормальный спред спокойной и стабильной экономики России до финансово-пандемического кризиса |

| 24.02.2022 | 78,024 | 83,635 | 88,811 | 95,461 | 7% | 7% | Начало СВО |

Текущий спред примерно равен спредам весны 2020 года. Но это уже гораздо лучше той разбалансировки, которая царила на рынках в течение прошлых полутора лет.

Действительно, сейчас курс евро опустился ниже 96 рублей впервые с 23 ноября 2023 года. Российский рубль укрепляется на фоне роста цен на нефть и начала продаж валюты Банком России. Для макроэкономистов, рассчитывавших курс национальной валюты летом 2023 года, такое укрепление не является пределом. Еще тогда, на основе экономических расчетов предсказывался курс около 60 рублей за доллар.

Другая положительная новость о том, что Индекс Мосбиржи поднялся выше 3200 пунктов впервые с 29 ноября, и российский рынок растет на ожиданиях выплат дивидендов и редомициляции, не должна сбивать правильные ориентиры анализа с точки зрения поведенческих финансов: рост рынка не равен увеличению положительного эмоционального фона. Как было показано в прошлом репортаже, психофинансовый индекс на определённых периодах эмоционального настроя на российском рынке имеет отрицательную корреляцию с индексами московской биржи. Действие психологии финансов избирательно в зависимости от ситуации на рынках.

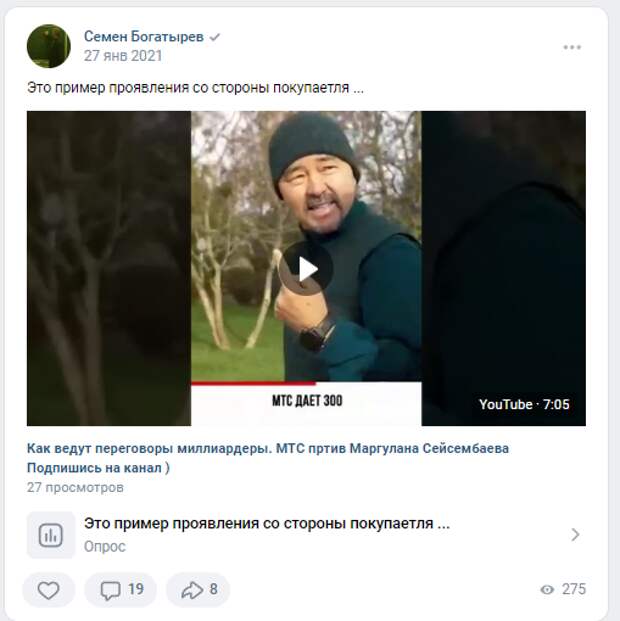

События начала года принесли множество иллюстраций действия психологии на рынках. В частности, яркий пример действия эвристики якорения принесла новость о том, что котировки Globaltrans подскочили на 8,1%, до 746,4 рублей. Бумаги дорожают на фоне сообщения о том, что бизнесмен из Казахстана Кайрат Итемгенов выкупил доли основателей Globaltrans и теперь косвенно владеет 26,19% компании. Кроме того, AQNIET Capital, бенефициаром которой является Итемгенов, договорилась о выкупе акций у двух других акционеров. После завершения этих сделок AQNIET Capital будет владеть в общей сложности 31,62% акций Globaltrans. Интересно, что хрестоматийный пример действия этой эвристики также принес казахский бизнесмен. Об этом рассказывается в учебном видеоролике по поведенческим финансам.

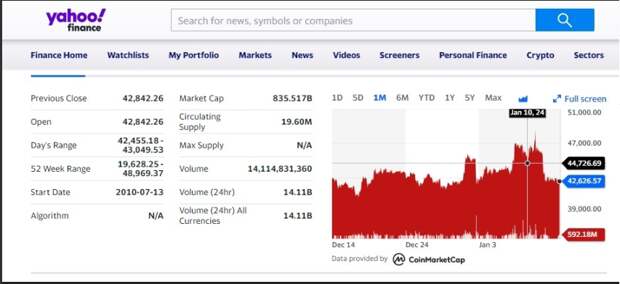

Другая яркая иллюстрация проявления эвристики избыточной реакции, которая часто проявляется у инвесторов на финансовых рынках, – легализация в правовом финансовом поле крипто ETF. При этом котировка Биткоина резко просела, хотя, казалось бы, она должна была увеличиться.

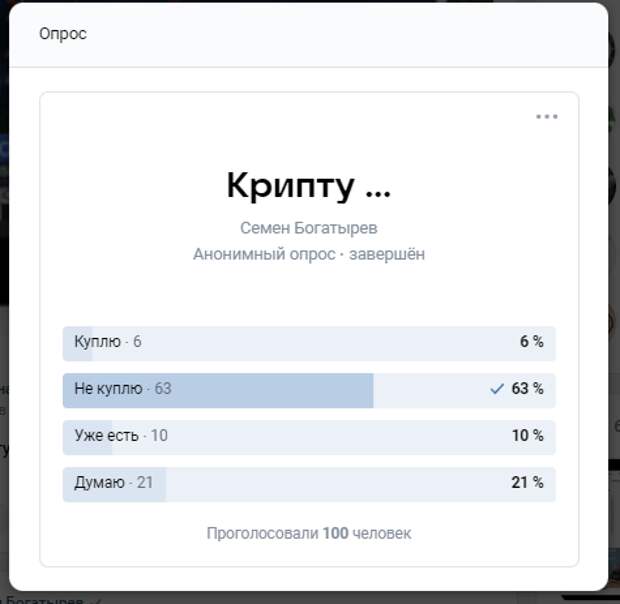

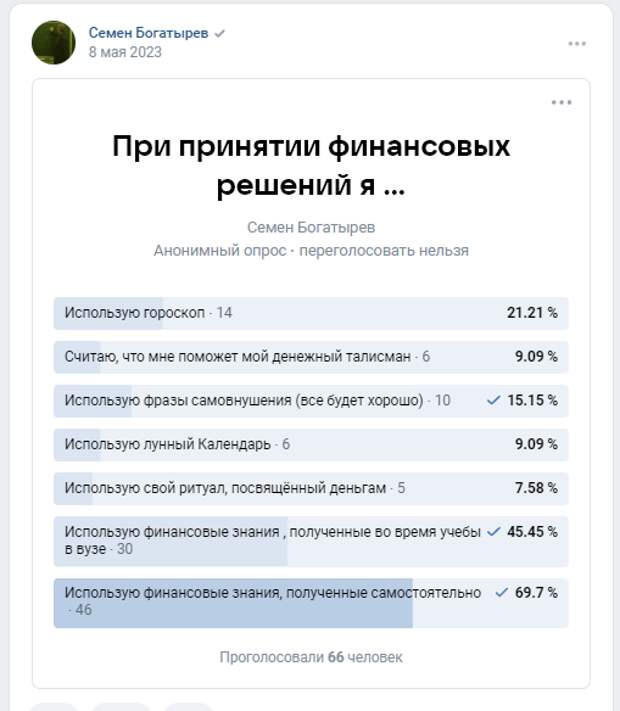

При этом соотношение инвесторов (опросы проводятся среди молодых – до 40 лет, образованных – студенты или выпускники финансового вуза) по отношению к инвестициям к криптовалюте остается стабильным – опрос 14.09.2022:

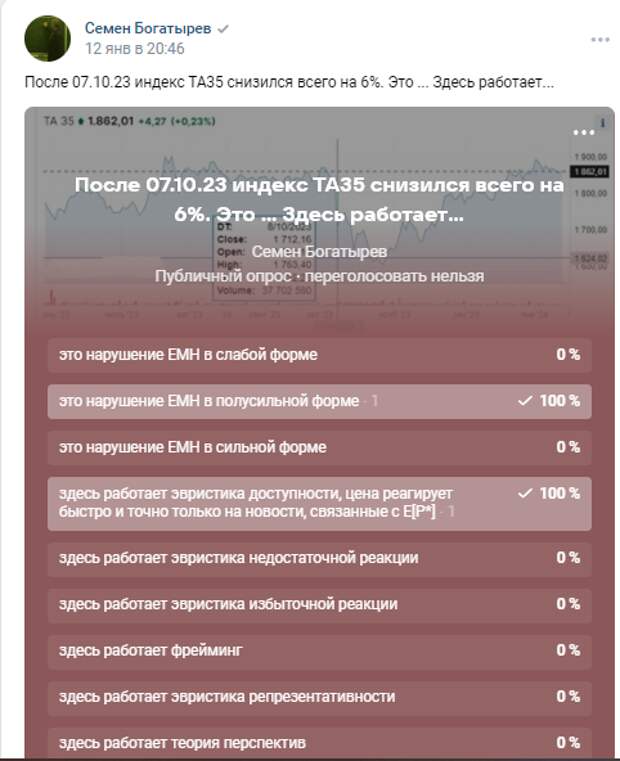

Последние дни ушедшего года принесли примеры иррационального поведения инвесторов на международных рынках.

Страна, вступившая в войну, в первый после начала войны торговый день на бирже потеряла всего лишь 6% значения национального фондового индекса.

Поведенческие финансы стабильно работают на протяжении всей истории современных рынков. Такая же история случилась и с американским фондовым индексом во время начала войны с Японией, во время нападения на Перл-Харбор. Известны и другие случаи нарушения гипотезы об эффективности рынков в полусильной форме в соответствии с EMH (efficient market hypothesis):

«Нарушения ЕМН в полусильной форме: реакции инвесторов на отличные от новостей события.

Они составляют третий тип нарушений: реакции инвесторов на отличные от новостей события.

Цена реагирует быстро и точно только на новости, связанные с Е[Р*] (полусильная ЕМН).

| Автор исследования и год проведения | Результаты |

| Катлер, Потерба и Саммерс (Cutler, Poterba, and Summers, 1989) | Свидетельства, опровергающие это заявление. Изучали крупные события и соответствующие изменения индекса S&P за период между 1941 и 1987 годами. Его стандартное отклонение в дни крупных событий (например, бомбардировка Перл-Харбора и убийство Кеннеди) равнялось 2,08 процента. Среднее значение составляет 0,82 процента. Если бы каждый день был так же богат на новости, как эти дни крупных событий, стандартное отклонение годовой доходности равнялось бы 32 процентам. На самом деле среднее годовое стандартное отклонение равно 13 процентам, то есть новости такого масштаба не могут быть единственным объяснением величины стандартного отклонения котировок |

| Катлер и др. (Cutlet et al., 1989) | Не смогли определить, какие события соответствуют крупным движениям индекса S&P, когда проверяли реакцию рынка на новости |

| Ролл (Roll, 1984) | Изучал эффективность рынка фьючерсов на замороженный фруктовый сок. В соответствии с полусильной ЕМН большинство дневных колебаний котировок следует привязать к новостям о погоде в Орландо. Хотя погода и важна, учёный пришёл к выводу, что большая часть «избыточной» волатильности не связана с фундаментальными показателями |

Источник: Богатырев C.Ю. Поведенческие финансы. Учебное пособие. - М.: Прометей, 2018

Аналогичное нарушение гипотезы об эффективности рынков в полусильной форме и проявление эвристики доступности случилось на израильском фондовом рынке:

Как инвестировать в 2024 году?

2024 год обещает быть чрезвычайно богатым на иррациональное поведение инвесторов на рынках. Рассмотрим несколько стратегий.

Инвестирование в соответствии с классической теорией финансов

Классическая финансовая теория хоть и подверглась за последние 30 лет беспощадной критике, тем не менее рациональные инвесторы на рынке – это именно те, кто следуют её моделям и ориентирам.

Финансово-пандемический кризис 2020 года с беспрецедентным вмешательством государств всего мира в регулирование экономических механизмов, казалось бы, должен был окончательно подорвать основы рыночной капиталистической экономики. Но новые теоретические парадигмы для сформировавшегося нового экономического строя так и не были созданы.

Поэтому при ориентации на стоимостные ориентиры, рассчитанные стандартным набором классических финансов (CAPM, DCF и DDM модели), нам остается ориентироваться на три вида эффективности рынков, обоснованных Юджином Фамой.

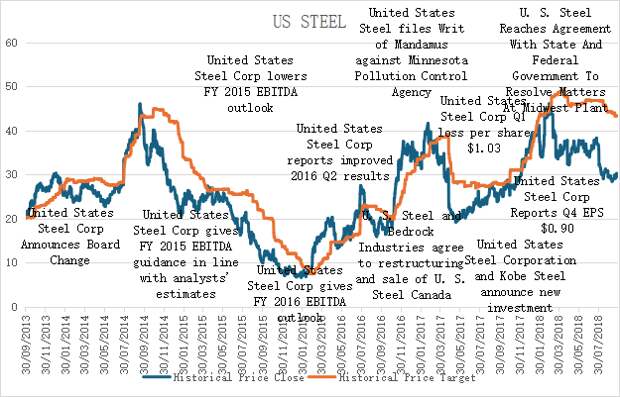

Чем рынок ликвиднее и чем он более развит по инфраструктуре, тем классический инструментарий стоимостной оценки оказывается эффективнее. Вот, например, изменение котировки акций и теоретической цены акции (рассчитанной на основе традиционных финансов рыночной стоимости) на развитом рынке:

Источник: Богатырев С.Ю. Поведенческая стоимостная оценка на российском и западном фондовых рынках // Финансы и кредит. — 2020. — Т. 26, № 3. — С. 123 — 143.

Как видно, графики котировки и рыночной стоимости близко совпадают, и имеют один и тот же тренд.

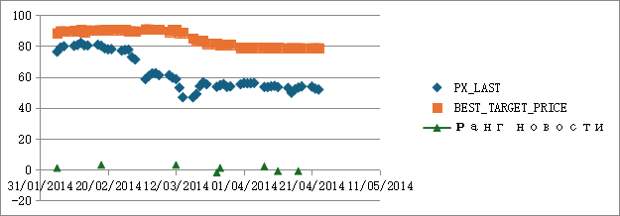

На менее развитых рынках эти графики сильно расходятся и имеют разные тренды (график акции Аэрофлот):

Источник: Богатырев С.Ю. Поведенческая стоимостная оценка на российском и западном фондовых рынках // Финансы и кредит. — 2020. — Т. 26, № 3. — С. 123 — 143.

PX_Last – котировка,

Best_Target_Price – рассчитанная аналитиком рыночная стоимость.

С уходом зарубежных информационных систем Bloomberg и Refinitive (Thomson Reuters), предоставлявших удобный сервис по поиску данных о рыночной стоимости акций и инструментов анализа, с российского рынка, возможности аналитика в этой сфере сократились.

Разрешение не публиковать отчетность и исчезновение с радаров существенной экономической информации о компаниях-эмитентах подчас делает этот способ вообще невозможным.

Планирование на основе психологии участников рынка

Как показывают опросы среди преподавателей и студентов финансовых вузов, 80% из них при личном инвестировании не используют свои финансовые знания, которые они или преподают, или получают в своем вузе. При инвестировании они используют свои собственные лайфхаки и эвристики.

Другие опросы инвесторов показали, что 60% инвесторов верят в приметы и суеверия при принятии финансовых инвестиционных решений.

Вообще, в соответствии с теорией поведенческих финансов, рынки иррациональны, но иррациональны они в разной степени. На рынке всегда существует доля рациональных инвесторов и доля тех, кто торгует иррационально. Они называются по-разному: иррациональные инвесторы или шумовые инвесторы, трейдеры. Вот как они выглядят на учебнике по поведенческим финансам:

С.Ю.Богатырев. Инструменты и технологии поведенческих финансов: Учебник для магистратуры. - М.: Прометей, 2019. — 330 с.

Шумовой трейдер, иррациональный инвестор изображен с граблями, так как он не учится на прошлых ошибках, он не может правильно рассчитать вероятность наступления в будущем важных для инвестиций событий, и постоянно наступает на одни и те же грабли.

Рациональный инвестор, в очках и с формулой расчета вероятности Байеса учитывает при расчете вероятности будущих событий то, что случилось раньше. Применяет инструментарий классических финансов.

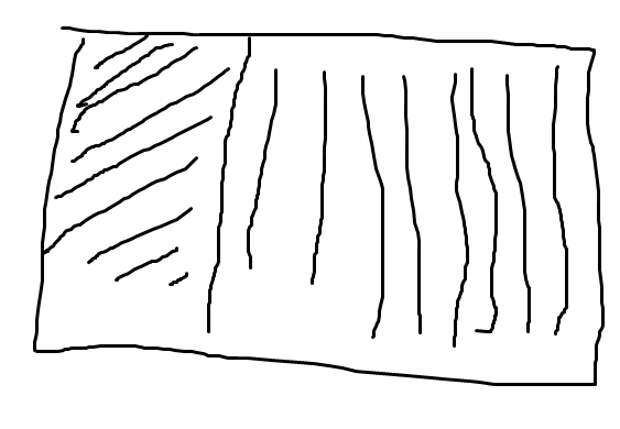

Весь рынок можно представить следующим образом:

В части рынка, заштрихованной косой штриховкой, торгуют рациональные трейдеры, части с вертикальной штриховкой – шумовые трейдеры. В этом простая разгадка той ситуации, когда мы видим на рынке иррациональные, убыточные для сторон сделки и удивляемся, кто же их может делать! Эти сделки совершают иррациональные инвесторы, торгуя между собой. Рациональные трейдеры могут поживиться на них, а могут просто тихонечко сидеть на своей части рынка. Это соотношение очень трудно замерить. Но это возможно. Как вы уже поняли, все иррациональные действия участников рынка измеряются инструментарием поведенческих финансов. Простое анкетирование клиентов хотя бы одной брокерской компании уже выявит такое деление внутри её клиентов.

Итак, стратегия инвестирования, основанная на расчете целевой цены и применении классического инструментария стоимостной оценки для определения рыночной стоимости применима лишь для максимум 20% инвесторов на рынке. В реальности она часто не превосходит и 5%. Остальные 95% участников – это инвесторы, для описания поведения которых применяются особые приемы.

Технический анализ

Технический анализ – самый распространённый аналитический инструмент инвестора. С точки зрения современной финансовой науки – это разновидность поведенческих финансов:

CFA чарт холдеры, несмотря на то, что вопросы по техническому анализу входят в экзамен на первый уровень сертификата CFA, презрительно относятся к этому виду инвестиционного анализа, и на курсах подготовки к экзамену демонстрируют график движения котировки акции, при инвестировании по которому на основе рекомендаций технического анализа инвестор вместо прибыли получает убыток.

Поправки к результату классической стоимостной оценки на основе психологии

Современная научная мысль пошла именно по такому пути: рассчитанный с применением классических финансов стоимостной ориентир инвестора корректируется на основе тех психологических концепций и эвристик, которые работают в настоящий момент для данного вида актива на данном отраслевом сегменте, в который инвестирует инвестор.

Причем, для каждого вида активов рассчитаны свои собственные поправки. Такие расчеты сильно приближают результаты вычислений аналитика к реальной ситуации на рынках. Тем не менее, эта опция все-таки больше подходит для рациональных инвесторов, пытающихся переиграть шумовых трейдеров.

Астрология финансов

Не пытайтесь уйти со странички, покрутив пальцев у виска, и воскликнув: «а еще профессор и доктор экономических наук!». Вспомните, что 60% участников финансовых рынков принимают инвестиционные решения на основе суеверий и мнительности! Та огромная часть рынка, которую мы нарисовали выше, и где пасутся шумовые инвесторы управляется самыми экзотическими способами принятия инвестиционных решений. И огромную долю на ней занимает астрология.

В современных научных исследованиях считается, что астрология занимает относительно большую долю у зарубежных инвесторов, чем у российских. В реальности мы видим, что даже самый простой опрос 2023 года показал необычайно высокую долю тех, кто следит за звездами, щелкая мышкой своего терминала.

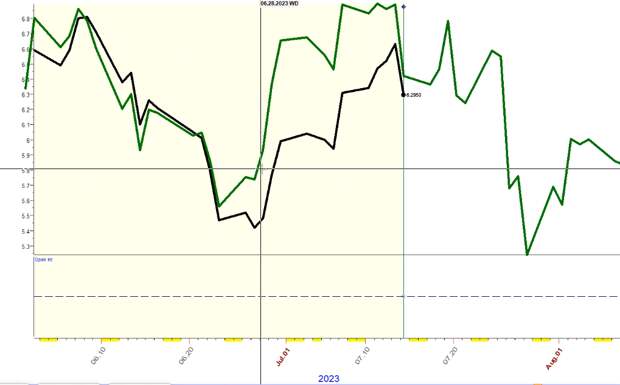

Действительно, тема инвестирования по звездам лучше проработана за рубежом. Созданы платформы и калькуляторы. Результаты инвестирования по ним поражают:

Каждой акции подбирается свой набор астро-метрик. Набор подбирается так, чтобы в ретроспективе (на американском рынке графики строятся с восьмидесятых и старше годов) он наиболее тесно совпадал с графиком котировки акции. Затем тренд астро-метрик проецируется в перспективу. Результат предсказания пиков и падений котировки этим методом – 95%.

В отсутствие четких стоимостных ориентиров, основанных на публикуемой финансовой отчетности, недоверии к техническому анализу, этот метод занимает умы более чем 60% инвесторов.

Насколько он научен и обоснован с аналитической точки зрения?

Еще раз упомянем, что история финансов с восьмидесятых годов двадцатого века до современного финансово-пандемического кризиса 2020 – 2021 годов свидетельствует о нарастающей неэффективности использования традиционных инструментов стоимостного анализа и стоимостной оценки для определения четких стоимостных нормативов для лиц, принимающих финансовые решения на современных рынках. Нормативов, соответствующих реалиям рынка, с учетом фактических, а не идеальных условий, тех идеальных условий, которые часто подразумевались для применения концепций традиционных финансов. С восьмидесятых годов двадцатого века начинает свое развитие подотрасль финансовой науки поведенческие финансы. В ее недрах развивается новый финансово-аналитический аппарат, призванный установить реальные стоимостные нормативы для реальных условий, характерных для финансовых рынков. Реальных с учетом иррационального и ненормируемого в моделях классических финансов поведения лиц, выносящих суждения о стоимости.

События, переживаемые в настоящий момент в продолжение развития финансово-пандемического кризиса после 2020 года, а именно уникальные по масштабу и размеру меры государственной поддержки финансов стран по всему миру и неочевидность успеха предпринимаемых мер, вообще, заставляют многих финансистов задуматься о смене базовой парадигмы финансовой науки. Особенно сейчас, когда события на финансовых рынках ставят все больше вопросов, неразрешимых с точки зрения традиционных финансов, начиная с загадки инверсии кривой доходности, проявившейся в 2019 предкризисном году, до неоднозначного эффекта «вертолетных денег», беспрецедентных мер количественного смягчения в 2020-2021 годы, грандиозного роста мировых финансовых рынков при переживаемом в тот же момент экономическом крахе, безработице и разрушении экономического потенциала.

В настоящий момент, на новом, тревожном, кризисном этапе развития финансовой истории рано говорить о появлении совершенно новых принципов инструментария финансовой науки для построения новой финансовой концепции, которая давала бы однозначные и эффективные ответы на многочисленные современные вопросы постковидной действительности на финансовых рынках.

В таких условиях в информационно-аналитических системах, например Bloomberg, количество новых метрик выросло по экспоненте. Современный аналитик сам может строить любое количество своих собственных коэффициентов, сравнивая их с любыми аналогами в любом количестве. При этом теоретическая обоснованность этих новых коэффициентов совсем не очевидна и часто просто отсутствует.

Аналогично мы часто видим расчет ставки дисконтирования не по классической модели CAPM, а стохастическим методом, который по сути является разновидностью старинного метода рыночной выжимки. При этом обоснованность такой стоимости собственного капитала – основы расчета рыночной стоимости совершенно не очевидна.

Астрологические метрики встают в этот стройный ряд понадёрганных отовсюду бенчмарков, которыми современные аналитики в момент краха современной классической теории финансов в новых условиях пытаются заткнуть дыры знания и представлений о сути финансово-экономических явлений, протекающих на рынке. И как мы видим, они оказываются достаточно успешными при прогнозировании самого главного, что хочет достичь в ходе анализа инвестиционный аналитик: предсказание взлетов и падений котировок акций.

Свежие комментарии