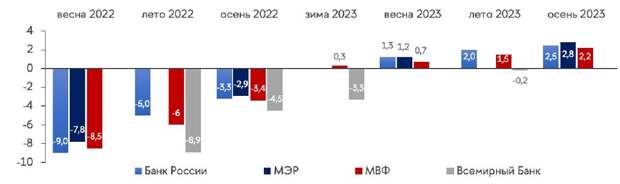

В 2023 г. российская экономика продолжила демонстрировать высокую степень устойчивости к санкционному давлению, второй год подряд прогнозы улучшаются в течение года. Так, согласно прогнозам российских ведомств и международных организаций от начала 2023 г., по итогам года ожидался спад ВВП от 0 до -3% г/г, однако, к концу текущего года прогнозы были улучшены до +2–3% г/г (см.

Рис. 1). Более позитивная, чем ожидалось, динамика связана с успешной адаптацией к санкциям, в частности, к эмбарго и потолку цен на нефть и нефтепродукты, со стороны стран Запада (которые начали действовать с декабря 2022 г. и февраля 2023 г. соответственно), высоким уровнем бюджетного стимулирования и ростом оборонной отрасли, диверсификацией географических направлений торговли и потребительским бумом. Кроме этого, дополнительный вклад в экономику вносит постепенное замещение российскими компаниями рыночных ниш, освободившихся после ухода иностранных компаний из России (в частности, услуги ИТ, программное обеспечение). Однако на фоне данных успехов происходило резкое обесценение рубля (на 31% за январь-декабрь 2023 г.) и ускорение инфляции в 3-4К23 (с 2,5-3,5% г/г весной до 7,5% г/г в ноябре; рост цен за последние три года составил 30%). Это существенно замедлило динамику реальных доходов населения.Рис. 1. Прогнозы динамики ВВП России в 2022–2023 гг.

Среди наиболее быстрорастущих отраслей можно выделить обрабатывающие производства (+10,6% г/г) и сельское хозяйство (+4,3% г/г), а также отрасли, рост которых связан с повышением потребительского спроса в 2023 г.: оптовая и розничная торговля (+21,5% г/г и +11,1% г/г соответственно), строительство (+8,2% г/г) и оказание платных услуг населению (+5,1% г/г).

Обрабатывающая промышленность продемонстрировала рост 10,6% г/г, что преимущественно связано с увеличением производства оборонно-промышленной продукции, в частности, в области производства компьютеров, электронных и оптических изделий (+34,1% г/г), готовых металлических изделий (+30,6% г/г) и электрического оборудования (+22,6% г/г). Среди активно растущих отраслей обрабатывающей промышленности, не связанных с оборонно-промышленным комплексом, можно выделить производство мебели (+24% г/г), кожи и изделий из кожи (+12,3% г/г) и др.

Высокий уровень бюджетного стимулирования стал одним из ключевых факторов роста российской экономики в условиях санкционных ограничений. В 2023 г. наблюдался большой бюджетный импульс, направленный в промышленность, преимущественно в оборонно-промышленный комплекс. По оценкам Минфина РФ, за 10М23 расходы федерального бюджета составили ₽24,3 трлн (+11,7% г/г). Несмотря на падение нефтегазовых доходов, к концу 2023 г. доходы федерального бюджета достигли прошлогоднего уровня ввиду роста налоговых поступлений, составив ₽23,1 трлн за 10М23 (+4,4% г/г). Дефицит бюджета составил ₽1,2 трлн. Ожидается, что бюджетный импульс в 2023 г. станет рекордным и достигнет 5% ВВП (около ₽8,3 трлн). Ужесточение денежно-кредитной политики со стороны Банка России (с лета 2023 г.) будет снижать эффект бюджетного стимулирования в 2024 г. за счет снижения темпов кредитования в 2024 г.

Переориентация торговли в страны Азии и Африки также оказала влияние на устойчивость экономики РФ. За 9 месяцев 2023 г. стоимостные объемы экспорта РФ в азиатские страны выросли на 10%, объемы импорта – на 40%. За тот же период экспорт в Африку увеличился в 1,5 раза, а импорт – на 10% в стоимостном выражении. По оценкам Федеральной таможенной службы (ФТС), на данный момент 70% товарооборота России приходится на торговлю с азиатскими странами, в то время как доля стран ЕС составляет 16%.

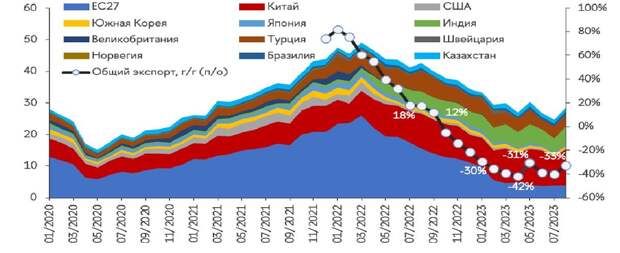

Тем не менее, стоимостные объемы экспорта товаров из России упали (-29% г/г за три квартала 2023 г.). Это произошло из-за сокращения доходов от экспорта газа в годовом выражении, а также на фоне более низких, чем в прошлом году, нефтяных цен и действия эффектов «потолка» цен на нефть. Последний проявился в 1К23, однако, к середине года произошла адаптация, и дисконт цен на Urals снизился и был на уровне 2022 г.

Рис. 2. Стоимостные объемы экспорта товаров из России, $ млрд, основные партнеры

В 3К23 снижение экспорта замедлилось ввиду улучшения динамики цен на нефть, экспорта сельскохозяйственной продукции и диверсификации направлений экспортных поставок (см. Рис. 2). В отличие от нефтяного экспорта, переориентировать поставки газа полностью не удалось из-за инфраструктурных ограничений. Так, экспорт российского газа (-34% г/г в физическом выражении; -69% г/г – в стоимостном за 11М23), продолжает снижаться из-за сокращения поставок трубопроводного газа в Европу и нормализации цен на мировом рынке по сравнению с 2022 г.

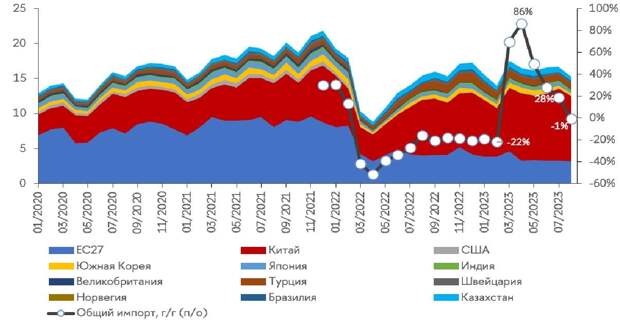

Стоимостные объемы импорта товаров в Россию с января по сентябрь 2023 г., напротив, выросли с $180,3 млрд до $213,3 млрд, что связано с увеличением поставок из других стран (см. Рис. 3), которые полностью компенсировали импорт из ЕС. Расширение импорта на фоне снижения экспорта, трудностей и задержек (издержки конвертации выручки из валют «дружественных» стран в долл. США и евро) возврата валютной выручки привели к ослаблению рубля к долл. США: на 40% за январь-сентябрь 2023 г. и на 31% за январь-декабрь 2023 г. В августе и октябре курс достигал отметок в 100 руб. за долл. США.

Введение механизма обязательной продажи валютной выручки с октября (хоть и несколько с опозданием) позволило стабилизовать курс, однако обесценение уже летом начало вносить вклад в ускорение инфляции: с 2,5–3,5% г/г весной до 7,5% г/г в ноябре; рост цен за два года составил 20% и 30% – за три года). Это замедлило рост реальных доходов населения, которые по итогам 3К23 увечились на 5,1% г/г (по данным Росстата). Несмотря на восстановительный рост, реальные доходы населения в 2023 г. все еще на 1,5% ниже, чем в 2013 г. (по данным на сентябрь).

Рис. 3. Стоимостные объемы импорта товаров в Россию, $ млрд, основные партнеры

Потребительский бум также стал одним из факторов устойчивости экономики РФ в условиях санкций. Рост потребления в 2023 г. объясняется отложенным спросом последних лет, а также увеличением бюджетных расходов и размера заработной платы на фоне низкого уровня безработицы.

Кроме того, весной начали увеличиваться темпы роста потребительского кредитования (от +10,3% г/г в марте до +23% г/г в сентябре), которые достигли пика в августе-сентябре ввиду того, что заемщики стремились оформить кредиты до повышения ключевой ставки. Драйвером роста портфеля потребительских кредитов стали ипотечные кредиты, которые в сентябре достигли рекордного значения – ₽944 млрд (+86% г/г). Учитывая ужесточение денежно-кредитной политики, стоит ожидать, что к концу 2023 - началу 2024 г. население перейдет к сберегательной модели поведения.

Ожидания 2024–2025 гг. После восстановительного роста 2023 г. в 2024–2025 гг. ожидается замедление динамики ВВП до 0,5-1,5% в 2024 г. и 1,5-2% в 2025 г. по оценкам ЦБ, до 2,3% в 2024-2025 гг. по оценкам Минэкономразвития и до 1-1,1% по оценкам МВФ. Это связано с эффектами жесткой монетарной политики со стороны ЦБ, снижением эффектов заполнения образовавшихся ниш на российском рынке и бюджетного стимула, замедлением темпов роста экономики КНР (ключевого торгового партнера).

Перспективы роста российской экономики будут определяться следующими факторами: i) внешнеэкономической конъюнктурой (в т.ч. благоприятными условиями на рынке нефти в 2024 г. с учетом консолидированной позиции ОПЕК+ и ростом сельскохозяйственного экспорта); ii) эффективностью адаптации к санкционным вызовам и внутренней структурной политики (развитие несырьевых производств и точек роста, повышение качества экономических институтов и деловой среды); iii) силой санкционного давления.

Свежие комментарии