Акционеры Магнита 26 декабря рассмотрят промежуточные дивиденды за 2024 г. Об этом в пятницу сообщила компания. Пункт о дивидендах за 9 месяцев 2024 г. включен в повестку собрания, но рекомендации совета директоров по их размеру в материалах компании пока нет.

Влияние: Позитивная для настроений новость — ждем объявления размера выплат. За весь 2024 г.

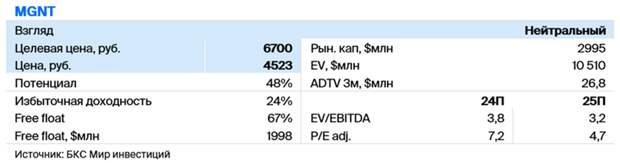

мы ждем дивиденды в размере 433 руб. на акцию, на 5% выше выплаты за 2023 г. Это соответствует дивдоходности 10%. Промежуточные дивиденды — часть этой суммы. Исторически на промежуточные дивиденды Магнита приходилось около половины общей выплаты за год. При этом дивидендная политика Магнита сформулирована в общих чертах, поэтому есть значимая неопределенность по размеру и общего за год, и промежуточного дивидендов.Мы полагаем, что с точки зрения бизнес-логики, нет причин ждать дивидендов существенно выше нашего прогноза. Это связано с тем, что чистая прибыль Магнита в I полугодии 2024 г. сократилась — на 40%, или на 12% без эффекта курсовых разниц, по нашей оценке. Это было связано со снижением EBITDA и ростом процентных расходов. А долговая нагрузка возросла после возобновления выплаты дивидендов: Чистый долг/EBITDA (по старым стандартам учета аренды) вырос до 1,4x против 1х на конец 2023 г. и 0,7х год назад.

Оценка: У нас нейтральный взгляд на 12 месяцев. Акции торгуются с мультипликатором 3,8х EV/EBITDA на базе нашего прогноза EBITDA за 2024 г. На наш взгляд, такая оценка выглядит справедливо, учитывая неоднозначные результаты за I полугодие 2024 г., умеренную дивдоходность, по нашему прогнозу.

Свежие комментарии