МТС Банк (MBNK) на днях раскрыл отчётность по МСФО за 3 кв. и 9 мес. 2024 года и провёл первый в своей публичной истории День инвестора. Банковский сектор сейчас – один из самых недооцененных на нашем рынке, поэтому внимание к его публичным представителям у меня сейчас повышенное.

Сначала быстренько пробежимся по фин.

результатам. Основа роста розничного банка - кредитный портфель физлиц, продолжил рост как в 3Q2024 (+6,1% г/г), так и за 9m2024 (+18,3% г/г), составив на конец сентября 400+ млрд руб. Как следствие - чистый процентный доход (ЧПД) с января по сентябрь увеличился на +21,8% (г/г) до 32,1 млрд руб.При этом обращает на себя внимание стабильное качество кредитного портфеля: показатель стоимости риска сократился в отчётном периоде до 7,2%. Как мы видим, несмотря на то, что розничное кредитование вроде бы кажется высокорискованным сегментом, наличие собственной платформы скоринга и интеграции с крупнейшим телеком-оператором обеспечивает эффективный скоринг клиентов, поддерживая качество кредитного портфеля на высоком уровне.

Чистый комиссионный доход (ЧКД) и прочие непроцентные доходы увеличились по итогам 9m2024 на +30% (г/г) до 21,8 млрд руб. При этом прочие непроцентные доходы с начала года и вовсе показали рост более чем на 80%, что стало логичным результатом развития банком безрисковых транзакционных продуктов и сервисов.

Я отмечал это ещё на этапе IPO, повторю и сейчас: за счёт комиссионных и прочих непроцентных доходов МТС Банк практически полностью покрывает свои издержки, что является лучшим (не побоюсь этого слова) результатом в отечественной банковской отрасли!

Идём дальше. Текущие счета физиков показали прирост с начала года на уровне +68%, что стало следствием развития ежедневных расчётных сервисов, и является хорошим заделом для будущего безопасного роста (про это ещё поговорим ниже).

В результате чистая прибыль МТС Банка по итогам 9m2024 увеличилась на +7,5% (г/г) до 11,9 млрд руб., и этот результат можно считать сильным, т.к. многие российские банки за этот же период показали снижение прибыли.

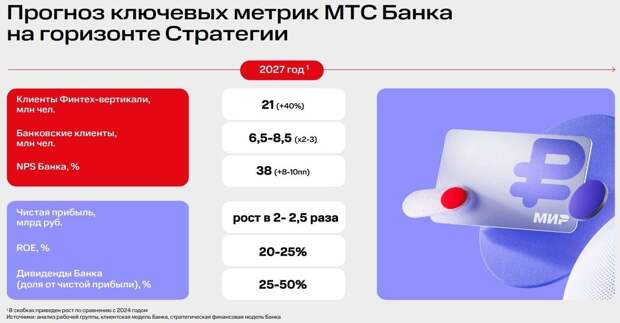

Ну а теперь обратимся к состоявшемуся Дню инвестора МТС Банка. Предлагаю вашему вниманию самые интересные тезисы:

Жёсткая ДКП российского ЦБ вынуждает банки адаптировать свои бизнес-стратегии и активнее применять механизмы для уменьшения давления на банковский капитал. В частности, руководство МТС Банка намерено усилить акцент на тех самых безрисковых комиссионных и транзакционных продуктах и сервисах, которые уже показывают рост, более частотном кредитовании с низкими чеками и расширении портфеля облигаций.

Куда МТС Банк целится к 2027 году? Ожидается рост клиентов банка до 6,5–8,5 млн человек (с текущих 4 млн), рост чистой прибыли в 2,0–2,5 раза к 2027 году, при рентабельности капитала (ROE) на уровне 20–25%, с потенциалом дальнейшего роста до 30% и более.

Рабочим каналом привлечения может стать сервис быстрой рассрочки (BNPL или buy now pay later). Банк заранее проработал миллионы потенциальных клиентов и может одобрять короткие кредиты моментально, буквально по клику. Сервис интегрируется в МТС Pay и маркетплейсы, а потому количество партнёров с уже «прошитым» BNPL от МТС Банка может вырасти почти до 800 к концу 2027 года – это почти весь крупный ритейл в стране.

МТС Банк уже имеет высокую транзакционную активность своих клиентов и намерен усилить этот тренд. Одной из точек роста менеджмент видит сегмент трансграничных платежей, где банк нарастил достаточную экспертизу.

В корпоративном секторе банк планирует сосредоточиться на создании линейки транзакционных решений, ориентированных на внешнеэкономическую деятельность, а также на развитии предложений для электронной коммерции.

На следующий год ЦБ планирует увеличение антициклических надбавок к нормативам достаточности капитала. Однако для МТС Банка эти изменения не станут серьезной проблемой, поскольку банк уже сейчас соответствует новым требованиям с определенным запасом прочности.

В рамках IPO менеджмент анонсировал цель по покупке страховых активов, и эти планы остаются в силе. Но конкретные данные станут доступны лишь после официального закрытия сделки. Ждём!

Акции МТС Банка (MBNK) сейчас торгуются с мультипликатором P/BV=0,51x, что на фоне озвученных выше перспектив является аномальной ситуацией для финтеха. При этом я прекрасно понимаю, что фондовый рынок частенько ведёт себя иррационально, особенно на фоне очередного обострения геополитической обстановки, создавая благоприятные условия для долгосрочных инвестиций.

И что-то мне подсказывает, что текущая ситуация вокруг МТС Банка — это тот самый случай, когда нужно брать волю в кулак, планомерно подкупать бумаги "лесенкой", чтобы в обозримом будущем они порадовали вас кратным ростом котировок.

Свежие комментарии