Мы пересмотрели прогноз российской экономики до конца года с учетом динамики экономической активности в 1 квартале 2023 года. Теперь мы ожидаем околонулевого роста (+0,1%) вместо спада на 1,5%. Новый прогноз учитывает более высокие оценки роста потребления домохозяйств, инвестиций (в том числе за счет восстановления запасов) и импорта. На 2024 год мы ожидаем рост ВВП на 1,3-1,5%.

Несмотря на лучшую, чем ожидалось, динамику экономических индикаторов и результаты опросов с улучшившимися настроениями бизнеса и потребителей, экономический прогноз на год сохраняет высокую степень неопределенности.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть. Прежде всего, это стимулирующий эффект спроса со стороны государства, который, скорее всего, будет сокращаться после рекордных расходов и дефицита начала года. Второй фактор – негативное влияние ситуации в мировой экономике и геополитической напряженности на показатели российской внешней торговли (как экспорта, так и импорта). Продолжающийся военный конфликт с Украиной и все более жесткое противостояние России и Запада – серьезный фактор неопределенности, который может негативно влиять на доступность трудовых ресурсов, потребительский и инвестиционный спрос.

В 1Q23 российская экономика восстанавливалась с опережением ожиданий рынка. По оценке Минэкономразвития, спад ВВП в 1Q23 составил -2,2% г/г, при этом в марте в годовом выражении спад замедлился до -1,1% г/г после -2,9% г/г в феврале, а по отношению к предыдущему месяцу за исключением сезонности рост ВВП составил 1%. Этому способствовало несколько факторов:

- Успешное перенаправление большей части физических объемов экспорта нефти и нефтепродуктов с европейских направлений на восток (при потерях в стоимостном выражении экспорта почти на 35% г/г из-за расширения ценового дисконта российской экспортной нефти к цене нефти марки Brent). В апреле, по данным Минфина, дисконт сократился примерно до $26/барр., в то время как в марте его расчетное значение составляло $31/барр., а в январе-феврале $34,5/барр.

- Более быстрое, чем ожидалось, восстановление импорта, используемого для потребления и инвестиций. Так, по данным ЦБ, импорт товаров в 1Q23 уже на 0,4% превысил показатель 1Q Как показано далее, в структуре и экспорта, и импорта с начала военных действий на Украине произошли сильнейшие структурные изменения.

- Мощное бюджетное стимулирование. В 1Q23 расходы федерального бюджета увеличились на 34% г/г, а доходы сократились на 21% г/г, в том числе нефтегазовые – на 45% г/г. Дефицит бюджета составил 2,4 трлн руб. Минфин объяснял сильный рост расходов опережающим авансовым финансированием в январе-феврале. Данные за апрель пока недоступны, но по оперативным данным "Электронного бюджета", расходы с начала года по 28 апреля составили 11,10 трлн руб. С учетом ранее раскрывавшихся данных по расходам за 1Q23 (8,08 трлн руб.), с конца марта по 28 апреля расходы могли составить 3,02 трлн руб., т.е. вновь ускориться по сравнению с 2,3 трлн руб в марте.

- Опережающий рост промышленного выпуска в отраслях, часто ассоциируемых с военной продукцией: производство готовых металлических изделий (кроме машин и оборудования) – (+)23,5% г/г, выпуск компьютеров и периферии, оптических и электронных изделий – (+)16,7% г/г, производство прочих транспортных средств (включая авиационную технику, судостроение и т.д.) – (+)15,7% г/г. Также заметное восстановление показала металлургия, замедлился спад в деревообработке, производстве лекарств, химическом производстве.

- Строительство и сельское хозяйство по-прежнему вносят положительный вклад в экономическую динамику, хотя годовые темпы роста строительства в марте замедлились.

- Безработица остается на рекордно низком уровне (март: 3,5%), дефицит рабочей силы способствует ускорению роста зарплат. С учетом статистического эффекта резкого замедления инфляции в марте-апреле, рост реальных зарплат может временно приблизиться к двузначным темпам (последние данные - февраль +2% г/г). Однако реальные располагаемые доходы населения в 1Q23 фактически стагнировали (+0,1% г/г).

- Восстановление потребительского спроса. Данные Росстата по обороту розничной торговли за январь-февраль были пересмотрены в сторону понижения, и улучшение динамики за этот период стало менее очевидным. Тем не менее, в марте годовой спад оборота розничной торговли в реальном выражении замедлился и оказался мягче консенсус-прогноза. Судя по данным Росстата, в 1Q23 население впервые с первого квартала прошлого года начало тратить накопленные сбережения. В целом, по оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению был на 2,2% г/г ниже уровня прошлого года после -5,2% г/г в феврале. Данные ЦБ показывают значительное ускорение роста розничного кредитования в марте.

В то же время негативный вклад в экономику, по-видимому, вносят такие отрасли как добыча и экспорт нефти и газа (данные об их добыче по решению правительства перестали публиковаться вплоть до 1 апреля 2024 г), розничная и оптовая торговля, автопром, деревообработка.

Годовой спад ВВП в 1Q23 происходит на фоне высокой базы (в 1Q22 ВВП увеличился на 3% г/г, тогда в экономике еще продолжалось пост-ковидное восстановление). Начиная со 2Q23 экономика может перейти к росту в годовом выражении, чему опять же будет способствовать эффект базы (на этот период прошлого года пришелся основной спад, связанный с началом СВО и первым эффектом от жестких санкций).

Внешняя торговля. Для снижения давления на экспортные цены российской нефти и нефтепродуктов в условиях европейского эмбарго и потолка цен, Россия приняла решение о сокращении добычи с марта на 500 тыс. б/с от средних февральских значений, затем это ограничение было продлено до конца года. Тем не менее, по данным Международного энергетического агентства, физические объемы экспорта российской нефти и нефтепродуктов в марте достигли максимума с апреля 2020 г., но в стоимостном выражении поступления от их экспорта были на 43% ниже, чем годом ранее, из-за ограничения круга покупателей, усложнения логистики и расширения дисконта к цене бенчмарка Brent. В апреле, по косвенным данным, Россия продолжила увеличение объемов экспорта - по данным Bloomberg, за неделю по 28 апреля нефтяной экспорт составил 4,1 млн барр/сутки, а в среднем за последние 4 недели танкеры вывозили из российских портов 3,5 млн баррелей в день, и это максимальный объем за последние 14 месяцев. Вице-премьер А. Новак пояснил, что в этих данных не учитывается существенное сокращение трубопроводных поставок в ЕС (более чем на 2/3), которое было лишь частично компенсировано увеличением морского экспорта.

В апреле, по данным Минфина, средняя цена российской экспортной нефти Urals повысилась до $58,63/барр, т.е. заметно увеличилась по сравнению со средней за 1Q23 $48,92/барр. Ценовой дисконт к нефти Brent сократился до $26/барр против $31-34,5/барр в 1Q23.

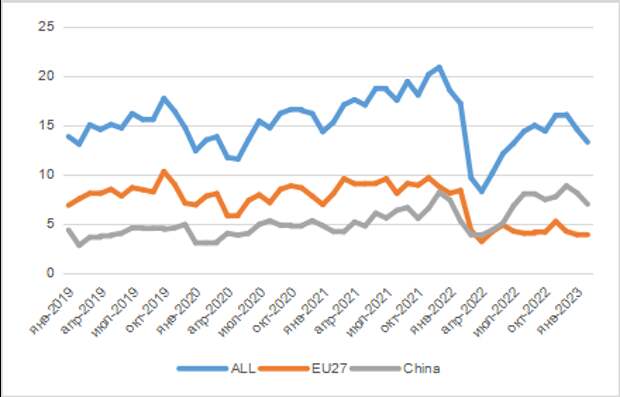

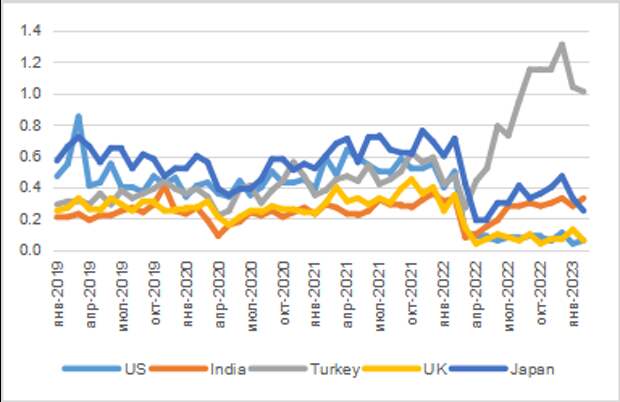

Как следует из данных Bruegel на основе статистики 36 крупнейших внешнеторговых партнеров РФ, с февраля 2022 г по февраль 2023 г в структуре российского импорта доля ЕС снизилась с 48,5% до 29%, в то время как доля Китая увеличилась с 30% до 52%. На третьем месте в структуре российского импорта сейчас Турция, ее доля за год повысилась с 2,7% до 7,6%. В структуре российского экспорта энергоресурсов (36 стран) за тот же период (с февраля 2022 г по февраль 2023 г) доля ЕС сократилась с 61% до 20%, при этом доля Китая взлетела с 17% до 42%. Разительно увеличилась доля Индии – с 1% до 25%. На четвертом месте – Турция, ее доля увеличилась за 12 месяцев с 2% до 7%.

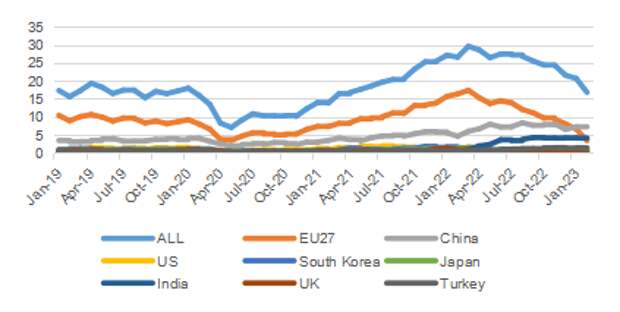

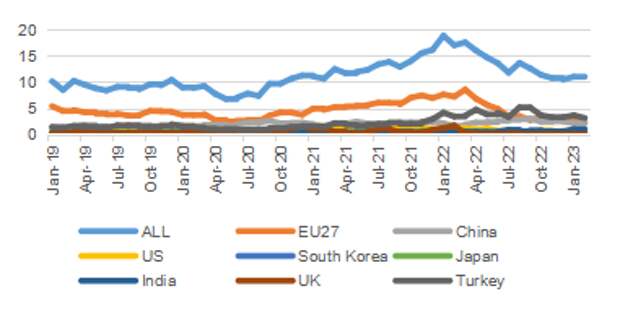

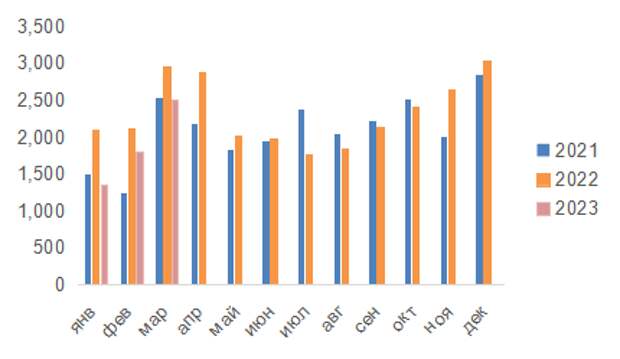

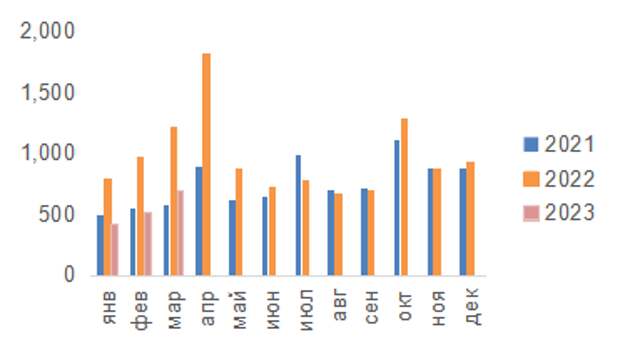

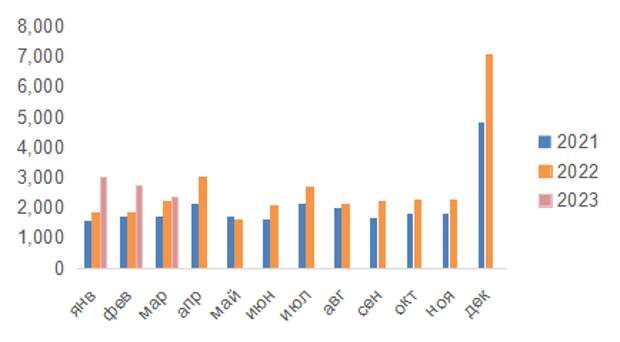

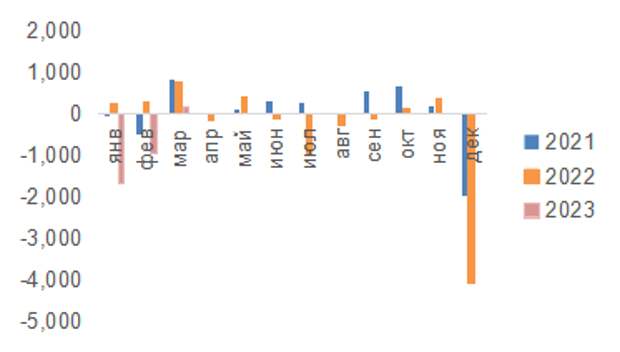

Динамика экспорта и импорта РФ по данным основных торговых партнеров

Экспорт из РФ минеральных ресурсов, $ млрд

Экспорт из РФ прочих товаров, $ млрд

Импорт РФ, $ млрд, всего (36 стран), ЕС и Китай

Импорт в РФ, $ млрд, другие страны из 36

Источник – Bruegel, данные Eurostat, таможенной статистики Китая и других национальных статистических служб, расчеты ФГ ФИНАМ

Бюджетная политика. Сокращение доходов, в том числе и нефтегазовых в 1Q23, выглядит внушительно, в то же время они сократились с очень высокой базы начала прошлого года и в принципе близки к значениям начала 2021 г. Однако отличие состоит в существенном росте госрасходов с апреля прошлого года (тогда же Минфин прекратил публиковать их структуру). Этот рост особенно ускорился в декабре прошлого года (фактически, это были расходы, перенесенные на начало 2023 г) и январе-феврале текущего года. В итоге накопленный за 12 месяцев дефицит федерального бюджета достиг рекордных 7 трлн руб.

Доходы федерального бюджета, млрд руб.

Нефтегазовые доходы, млрд руб.

Расходы федерального бюджета, млрд руб.

Дефицит бюджета, млрд руб.

Дефицит бюджета за 12 мес. накопл., млрд руб.

Источник – Минфин, расчеты ФГ ФИНАМ

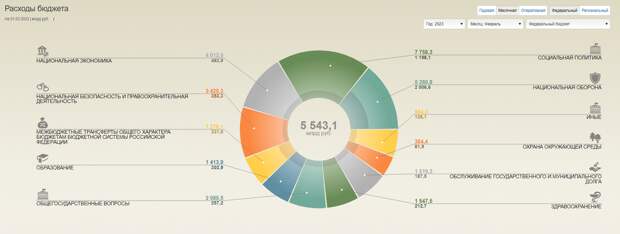

Структура расходов бюджета на 01.03.2023 г. (по данным портала Электронный бюджет)

Минфин РФ официально с апреля прошлого года не публикует структуру расходов федерального бюджета. Однако оперативная статистика раскрывается на портале Электронный бюджет – из нее следует, что на 01.03.2023 г. крупнейшими статьями расходов могли быть "национальная оборона" и "социальная политика". По состоянию на 28 апреля, по данным электронного бюджета, расходы составили 11,1 трлн руб, или 37% ожидаемых годовых расходов. Для сравнения – в 2021 и 2022 г за первые 4 месяца расходы составляли 28-29% от годовых расходов.

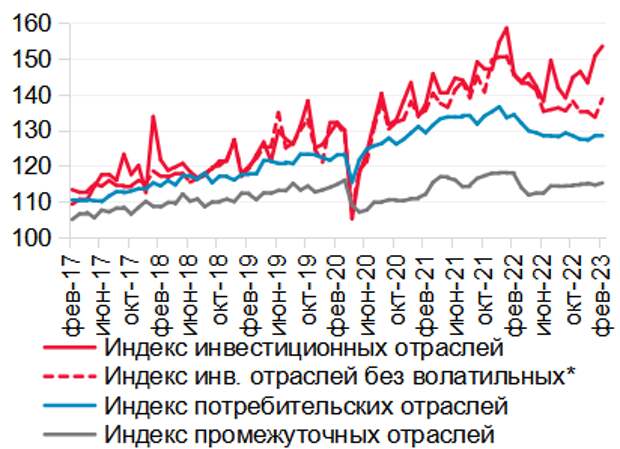

Итог – существенное стимулирующее влияние бюджетных расходов на внутренний спрос и производство в начале года. В структуре производства в обрабатывающей промышленности с большим отрывом идет выпуск в инвестиционных отраслях экономики с учетом волатильных компонент, к которым аналитики ЦБ относят производство готовых металлических изделий, кроме машин и оборудования и прочих транспортных средств и оборудования.

Выпуск по группам обрабатывающей промышленности, сезонно-сглаженный, 100% - январь 2016 г.

Динамика производства по основным видам добывающих и обрабатывающих производств

| Март 2023/ Март 2022, % изм | 1Q23 / 1Q22, % изм | |

|---|---|---|

| Добыча полезных ископаемых | ||

| добыча угля | -0,8 | -2,9 |

| добыча металлических руд | -3,8 | -3,8 |

| добыча прочих полезных ископаемых | 3,9 | -1,4 |

| предоставление услуг в области добычи полезных ископаемых | -6,1 | -6,4 |

| Обрабатывающие производства | ||

| производство пищевых продуктов | 5,5 | 4,7 |

| производство напитков | 0,4 | 1,7 |

| производство табачных изделий | 5,2 | -6,3 |

| производство текстильных изделий | -2,3 | -4,9 |

| производство одежды | 5,7 | 3,2 |

| производство кожи и изделий из кожи | 6,7 | 6,9 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | -11,3 | -16,7 |

| производство бумаги и бумажных изделий | -1,7 | -6,6 |

| деятельность полиграфическая и копирование носителей информации | -3,4 | -2,2 |

| производство кокса и нефтепродуктов | 9,3 | 2,7 |

| производство химических веществ и химических продуктов | 0,7 | -3,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | -11,0 | -13,5 |

| производство резиновых и пластмассовых изделий | -0,1 | -1,4 |

| производство прочей неметаллической минеральной продукции | -0,7 | -5,0 |

| производство металлургическое | 8,0 | 2,0 |

| производство готовых металлических изделий, кроме машин и оборудования | 30,3 | 23,5 |

| производство компьютеров, электронных и оптических изделий | 22,5 | 16,7 |

| производство электрического оборудования | 21,5 | 8,0 |

| производство машин и оборудования, не включенных в другие группировки | -5,1 | -12,4 |

| производство автотранспортных средств, прицепов и полуприцепов | -6,8 | -40,2 |

| производство прочих транспортных средств и оборудования | 13,1 | 15,7 |

| производство мебели | 11,9 | 2,7 |

| производство прочих готовых изделий | -1,4 | -7,0 |

| ремонт и монтаж машин и оборудования | -5,1 | -4,1 |

Источник – Росстат, расчеты ФГ ФИНАМ

Рынок труда

Дефицит рабочей силы, отмечавшийся еще в 2021 году вследствие демографических трендов изменений в структуре экономики вследствие пандемии, заметно усилился в результате последствий мобилизации, миграционного оттока, увеличения загрузки отраслей, работающих на гособоронзаказ, изменения транспортно-логистических маршрутов. Компании в опросах говорят об ограничениях производственного выпуска со стороны дефицита работников и планируют увеличивать найм. В обзоре S&P Global за апрель говорится, что компании обрабатывающей промышленности заметно ускорили увеличение численности персонала, что позволило им сократить объем незавершенных заказов. В условиях низкой безработицы, которая в феврале-марте установила новый исторический минимум (3,5%), компании для привлечения новых сотрудников могут быть вынуждены существенно повышать зарплаты. Рост зарплат в номинальном выражении в феврале превысил 13% г/г, что при резком замедлении инфляции означает переход к временно высоким темпам роста зарплат в реальном выражении. При этом в январе-феврале лидировали по темпам роста зарплат все те же отрасли: производство компьютеров, электронных и оптических изделий (+26,9% г/г), производство электрического оборудования (+22,7% г/г), производство готовых металлических изделий (+22% г/г), производство прочих транспортных средств и оборудования (+22,7% г/г). Также в лидерах роста водный транспорт (+27,9% г/г), трубопроводный транспорт (+20,7% г/г), полиграфическая деятельность (+22,5% г/г). Прогноз Минэка предполагает рост реальных зарплат в этом году на 5,4% при увеличении производительности труда на 0,4%. С одной стороны, это поддержка потребительскому спросу. С другой стороны, рост издержек на труд может ограничивать возможности компаний по увеличению объемов производства и в сочетании с ростом других затрат перекладываться в рост отпускных цен. Как отмечает S&P Global, в апреле рост индексов производственных затрат и отпускных цен в обрабатывающей промышленности достиг максимальных значений за год на фоне ослабления курса рубля и удорожания логистики, при этом на фоне возросших цен начал замедляться рост спроса.

Динамика заработной платы, % г/г

Потребительский спрос

Данные Росстата за начало года показали некоторое оживление потребительского спроса, чему способствует рост текущих доходов. Менее выраженно восстанавливается спрос в розничной торговле, более явно – в услугах (прежде всего, внутренний туризм) и общественном питании. По данным Росстата, в марте спад оборота розничной торговли в сопоставимых ценах замедлился до 5,1% г/г при консенсус-прогнозе -5,9% г/г. Оценка спада за февраль пересмотрена до -9% г/г (прежняя оценка -7,8% г/г). В 1Q23 показатель снизился на 7,3% г/г, т.е. годовой спад замедлился по сравнению с -9,6% г/г в 4Q22. Объем платных услуг населению в марте увеличился в реальном выражении на 4,2% г/г, за 1Q23 на 3,9% г/г. Оборот общественного питания в сопоставимых ценах в марте резко ускорил рост – до 14,9% г/г (1Q23 +10,7% г/г). По данным опроса инФОМ, индекс потребительских настроений вблизи 5-летнего максимума, при этом в апреле впервые за полгода снизилась склонность респондентов к сбережению - доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, уменьшилась до 52,6% (-4,7 п.п. к марту). Увеличилась доля тех, кто считает текущий момент благоприятным для крупных покупок. Расширение внутреннего спроса, тем более если он усилится отложенным потреблением прошлого года – фактор, который при ограничениях возможностей увеличения предложения может разогнать инфляцию.

Кредитование

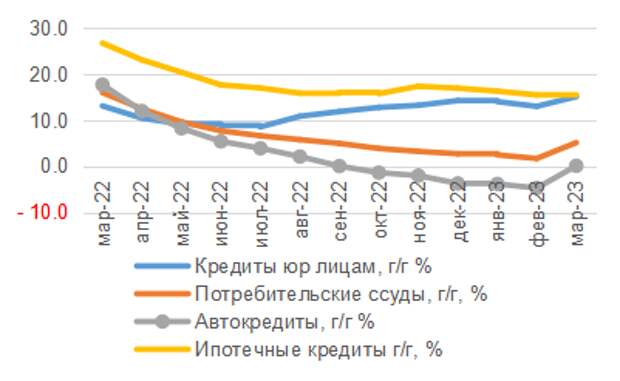

Как отметила на пресс-конференции глава Банка России Эльвира Набиуллина, даже при повышенных значениях доходностей ОФЗ в марте продолжился активный рост на кредитном рынке, а корпоративный портфель заметно увеличился, во многом за счет кредитов компаниям, задействованным в крупных инвестпроектах. Данные ЦБ о развитии банковского сектора показывают, что рост розничного кредитования в марте ускорился до докризисных уровней (+1,8% м/м, 10% г/г), прежде всего, за счет ипотеки, однако оживает и потребительское кредитование на фоне роста потребительского спроса со стороны населения и "некоторого смягчения требований банков к качеству заемщиков". И ипотечное, и потребительское кредитование в марте росло темпом, сопоставимым со среднемесячным темпом 2021 г. Второй месяц подряд ускоряется и рост корпоративного кредитования (+1,5% м/м, 15% г/г).

Темпы роста кредитования, м/м, %

Темпы роста кредитования, г/г, %

Макропрогноз

Мы пересмотрели прогноз российской экономики до конца года с учетом динамики экономической активности в 1Q23, теперь мы ожидаем околонулевого роста (+0,1%) вместо спада на 1,5%. Новый прогноз учитывает более высокие оценки роста потребления домохозяйств, инвестиций (в том числе за счет восстановления запасов) и импорта. На 2024 г мы ожидаем рост ВВП на 1,3-1,5%.

Несмотря на лучшую, чем ожидалось, динамику экономических индикаторов в начале года и результаты опросов с улучшившимися настроениями бизнеса и потребителей, экономический прогноз на год сохраняет высокую степень неопределенности.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть. Прежде всего, это стимулирующий эффект спроса со стороны государства, который, скорее всего, будет сокращаться после рекордных расходов и дефицита начала года. Второй фактор – негативное влияние ситуации в мировой экономике и геополитической напряженности на показатели российской внешней торговли (как экспорта, так и импорта). Продолжающийся военный конфликт с Украиной и все более жесткое противостояние России и Запада – серьезный фактор неопределенности, который может негативно влиять на доступность трудовых ресурсов, потребительский и инвестиционный спрос.

Главные факторы неопределенности –

- Как изменится бюджетная политика до конца года? Пока Минфин продолжает утверждать, что в 2023 году объем расходов федерального бюджета будет формироваться исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете, и размера дополнительных ненефтегазовых доходов в случае их формирования в течение года. Это означает, что после ударного расходования средств в начале года темп расходов в последующие месяцы должен замедлиться, что должно сократить и поддержку внутреннего спроса. Как заявил помощник президента Максим Орешкин, "после периода довольно больших бюджетных расходов в начале этого года, у нас до конца года бюджет будет профицитным". Хотя мы не ожидаем, что до конца года бюджет будет профицитным, вероятно, среднемесячные значения расходов и дефицита будут ниже по сравнению со значениями января-февраля. По словам министра финансов А. Силуанова, Минфин РФ пока не планирует менять ориентиры по исполнению федерального бюджета в 2023 году, однако не исключает отклонения как в меньшую, так и в большую сторону от плана (дефицит 2% ВВП). В то же время, на фоне продолжающейся военной операции и утвержденной правительством долгосрочной программы социально-экономического развития новых регионов (ДНР, ЛНР, Запорожская и Херсонская область) нет уверенности, что расходы будут существенно сокращены в течение оставшейся части года и бюджетный план не будет пересмотрен в сторону повышения расходов и дефицита, как это было в прошлом году. Со стороны доходов уже предпринимаются меры по сокращению дефицита бюджета (принята корректировка механизма расчета цены Urals для налогообложения нефтегазовых доходов, обсуждается сокращение демпфера и дополнительная корректировка цены нефти в налогообложении, дорабатывается законопроект о windfall tax, выход нерезидентов из российских активов облагается "добровольным взносом"); компенсировать провал нефтегазовых доходов в рублевом выражении помогает и более слабый курс рубля, чем заложенный в бюджет 68,3 руб./$. По нашим оценкам, дефицит бюджета, заложенный в бюджет на уровне 2,9 трлн руб. (2% ВВП), может составить 4-5 трлн руб. (около 3% ВВП).

- Как изменятся внешнеторговые условия? На наш взгляд, с одной стороны, давление на экспорт может оказать ухудшение ситуации в мировой экономике на фоне продолжающегося повышения процентных ставок мировых центробанков и ужесточения условий кредитования вследствие проблем в финансовом секторе. Дополнительное давление на рынки оказывает угроза дефолта США, если политики не договорятся о повышении потолка госдолга до "дня Х". Позитивный фактор для российского экспорта – отмена антиковидных мер в Китае, однако пока данные показывают, что восстановление китайской экономики, особенно промышленности, происходит неровно и несколько слабее ожиданий, из-за чего котировки нефти вновь оказались под давлением. Несмотря на сокращение добычи нефти ОПЕК+ почти на 1,7 млн барр./с, цена Brentобновляет минимумы с марта, приближаясь к $70/барр. Со стороны импорта негативное влияние может оказать ужесточение контроля за транзитом и реэкспортом санкционных товаров в Россию, угрозы применения вторичных санкций к странам и контрагентам, обвиняемым в препятствовании обходу санкций. Это может привести и к сокращению предложения импортируемых товаров, и к росту логистических издержек на их импорт. Ограничения со стороны импорта могут затормозить восстановление потребления и инвестиций. Мы полагаем, что экспорт в физическом выражении может сократиться примерно на 3%, импорт увеличится примерно на 9%.

- Как изменится потребительское поведение? На последнем заседании ЦБ РФ отмечалось начало постепенного снижения склонности населения к сбережению (этот вывод делается исходя из оперативных данных о расходах населения, прежде всего в секторе услуг, активизации спроса на кредиты и смягчении условий потребительского кредитования в марте, улучшения потребительских настроений и возвращение доли текущих рублевых счетов в средствах граждан к пиковым значениям конца 2021 года). С учетом накопленного в прошлом году объема сбережений, есть определенный риск, что модель поведения домохозяйств может быстро измениться от сберегательной к потребительской и, помимо использования на потребление текущих доходов и кредитных средств, население начнет активно тратить сбережения. Пока, на наш взгляд, нет достаточных оснований ожидать этого. Мы ожидаем, что расходы на конечное потребление домохозяйств в реальном выражении увеличатся в этом году на 3,5% после сокращения на 1,4% в прошлом году.

- Что будет с инвестициями? В прошлом году инвестиции в основной капитал выросли на 4,6%, что является нетипичным явлением для периодов экономического спада. Этот рост обеспечен во многом за счет расходов федерального бюджета на крупные инфраструктурные проекты (по словам министра М. Решетникова, инвестиции из федерального бюджета превысили 26%). Если говорить о валовом накоплении, как о компоненте ВВП, то в прошлом году оно сократилось на 4,9% за счет снижения запасов, в то время как валовое накопление основного капитала увеличилось на 3,3%. В этом году Минэк ждет замедления роста инвестиций до 0,5%, и рассчитывает, что этот рост будет обеспечен за счет увеличения инвестиционной активности частного бизнеса (впрочем, через бюджет и ФНБ по-прежнему планируется продолжать поддержку инвестиций в инфраструктуру). По данным института Гайдара, индекс инвестиционных планов промышленных предприятий, отражающий соотношение позитивных и негативных ожиданий в этой сфере, в апреле 2023 года достиг максимального значения за последние 11 лет. Мониторинг предприятий от ЦБ также сообщает, что "оценки изменения инвестиционной активности в I квартале 2023 г. по сравнению с IV кварталом 2022 г. заметно улучшились и практически вернулись к значению IV квартала 2021 года". Там же говорится, что уровень загрузки производственных мощностей в 1Q23 достиг максимального значения за всю историю – 80,2%. По-видимому, картина все же достаточно неоднородна по экономике – вряд ли можно говорить о столь высокой загрузке мощностей, например в автопроме, где выпуск упал практически в 2 раза, снижается и объем добычи в нефтегазовом секторе. Высокий уровень вакантности площадей отмечается и в розничной торговле – по оценке IBC Real Estate, "в качественных торговых центрах Москвы, открывшихся в 2021 и 2022 годах, доля вакантных площадей составляет 35%, в то время как показатель по всему рынку в целом находится на уровне 12%". Мы полагаем, что выражаемый предприятиями в опросах инвестиционный оптимизм совсем необязательно отразится в реальном росте инвестиций, тем более устойчивом. Спрос на инвестиции может какое-то время поддерживаться развитием новых транспортно-логистических коридоров, импортозамещением, занятием освободившихся ниш на внутреннем рынке. Однако это может сдерживаться санкционными ограничениями инвестиционного импорта (в том числе через механизм препятствования обходу санкций третьими странами), снижением доступности импорта передовых технологий, высоким уровнем неопределенности для частного бизнеса. Мы полагаем, что при общем замедлении роста инвестиций в основной капитал определенный положительный вклад в этом году может дать восстановление запасов. В будущем году этот фактор будет исчерпан.

Среднесрочные ограничения для роста связаны с ограничениями доступа к иностранным передовым технологиям, внешним рынкам капитала, повышенным уровнем экономической и политической неопределенности, оттоком человеческого капитала. МВФ пересмотрел свои ожидания относительно потенциальных темпов роста ВВП в среднесрочной перспективе до менее 1% с 1,5% до начала СВО, связывая это с "оттоком транснациональных корпораций, потерей человеческого капитала, изоляцией от мировых финансовых рынков и ограничением доступа к передовым технологическим товарам и технологиям".

Свежие комментарии