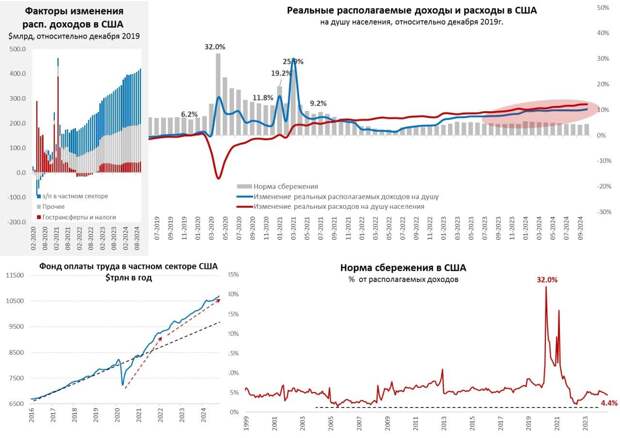

Пока американцы готовятся к поеданию индейки в День Благодарения (спрос на индейку минимальный с 1995 года), вышли данные по доходам/расходам населения. Располагаемые доходы выросли в октябре на 0.7% м/м и 5.1% г/г, опережающим темпом росли соцвыплаты (1.1% м/м и 7% г/г). Хотя одновременно доходы за сентябрь пересмотрели вниз (-0.

5% м/м) и реальные доходы на душу населения росли не так ударно (0.4% м/м и 2.2% г/г). Тренд роста з/п все еще устойчиво опережает доковидные тренды.Реальные расходы на душу населения росли на 0.1% м/м и 2.5% г/г, притормаживая в последнее время, т.к. инфляция остается повышенной, а вот норма сбережения снова снижается (4.4%) – американцы почти не сберегают, предпочитая тратить.

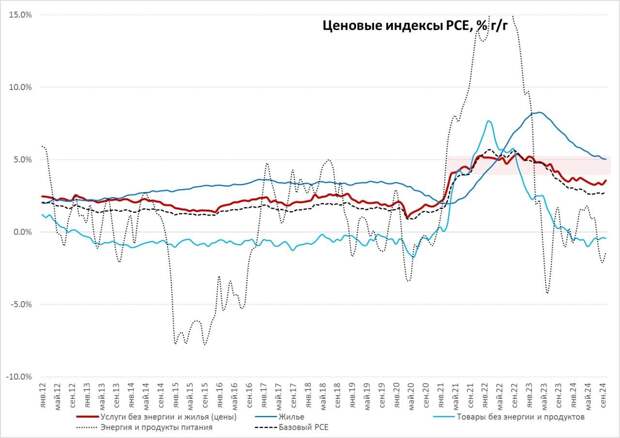

Дефлятор расходов (PCE) зафиксировал небольшое ускорение инфляции в октябре до 0.2% м/м и 2.3% г/г. Не помогло даже очередное падение цен на энергию (-1% м/м и -12.4% г/г). Без учета энергии и продуктов питания цены растут на 0.3% м/м и 2.7% г/г. И это уже не столько жилье, хотя цены здесь все еще растут быстро (0.4% м/м и 4.9% г/г), а прочие сектора услуг.

В итоге «инфляция Пауэлла», т.е. цены услуги без энергии и жилья снова потянулись вверх, выдав максимальные за полгода 0.4% м/м и 3.6% г/г, трехмесячный импульс роста тоже ускорился до 3.6% в годовом выражении (SAAR), что говорит о сохранении устойчивого превышения целевых уровней инфляции.

Учитывая, что рост цен на услуги частично нивелируется это некоторой дефляцией в секторе товаров на фоне относительно дорогого доллара, которая может резко стать инфляцией при введении торговых ограничений Трампа – инфляция около 4% в 2025 году может нарисоваться легко и непринужденно. Хотя в декабре ФРС еще с высокой вероятностью решится на снижение ставки, дальше все далеко не так однозначно.

Свежие комментарии