Русал в рамках оптимизации может снизить производство на 250 тыс. тонн, сообщается в пресс-релизе. Такое решение объясняется удорожанием глинозема почти вдвое с начала года, до $700 за тонну. Рост цен на алюминий не полностью может это компенсировать. Компания упоминает, что замедление роста экономики и ужесточение денежно-кредитной политики снижают производство в ведущих отраслях-потребителях алюминия.

Влияние: Рынок негативно воспринял заявление компании. Вчера, после выхода пресс-релиза, акции РУСАЛа обвалились на 6%. На наш взгляд, ситуация на рынке пока позволяет обойтись без сокращения производства: текущие цены на алюминий и курс рубля обеспечивают рентабельность EBITDA выше 10% и покрывают как минимум процентные платежи по долгу. В то же время Русал планирует масштабную инвестпрограмму для модернизации действующих мощностей, строительства второй очереди Богучанского алюминиевого завода и Ленинградского глиноземного завода. Компании может не хватить операционного денежного потока, чтобы реализовать эти цели. Необходимы высокие дивиденды от Норникеля (что маловероятно) и/или привлечение нового долга. В противном случае инвеспрограмма может быть отложена, на наш взгляд.

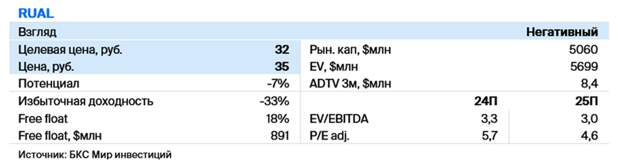

Оценка: У нас негативный взгляд на акции РУСАЛа. Если компания не отложит инвестиционные проекты, то долг может вырасти при недостаточном операционном денежном потоке и низких дивидендах от Норникеля. Акции торгуются с Р/Е 4,2х, на 11% ниже исторических значений.

Свежие комментарии