VK в четверг, 21 ноября, планирует раскрыть данные по выручке за III квартал 2024 г. Мы полагаем, что выручка компании выросла до 38,6 млрд руб. — на 17% к аналогичному периоду предыдущего года. Таким образом, мы ждем некоторого замедления роста с 21% в предыдущем квартале в основном за счет сегмента образования.

На этот сегмент пришлось 12% выручки VK во II квартале, и динамика этого сегмента рынка ухудшилась в III квартале, по данным агентства Smart Ranking, на которые ссылается Коммерсантъ, в том числе из-за роста процентных ставок.Мы ждем сохранения неплохих темпов роста выручки от рекламы в основном для компании сегменте — социальных платформ и медиаконтента. Этому должны были способствовать инвестиции в увеличение размера и активности аудитории, в особенности сервиса «VK Видео». Также, на III квартал пришлось замедление скорости YouTube в РФ, и на этом фоне VK сообщала об увеличении числа скачиваний приложения VK Видео.

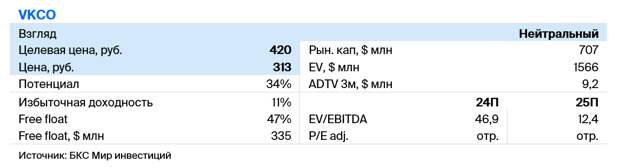

Влияние: На наш взгляд, динамика выручки в отрыве от рентабельности дает только ограниченную картину результатов компании. При этом слабая рентабельность и высокий уровень долга — одни из ключевых зон риска для инвестиционной истории VK. Поэтому мы бы обратили внимание не только на результат VK по выручке, но и на комментарии компании об операционных расходах и долговой нагрузке, если таковые будут.

Оценка: У нас нейтральный взгляд на акции VK, которые торгуются с мультипликатором EV/EBITDA 2025п 12х, и от которой мы ждем улучшения рентабельности в последующие годы.

Свежие комментарии