Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

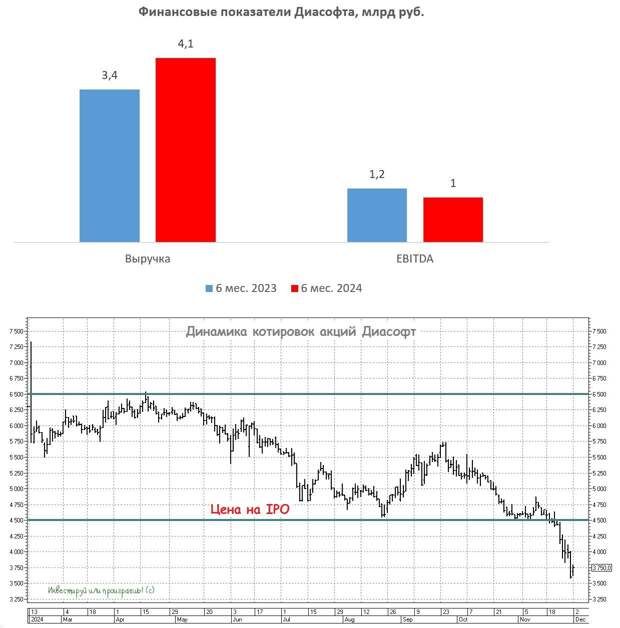

Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг.

Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

Если Диасофт (DIAS) удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра (ASTR), Arenadata (DATA), IVA Technologies (IVAT) и Positive Technologies (POSI), которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

Свежие комментарии