Совкомфлот отчитался по итогам 9 месяцев 2024 года. Давайте посмотрим, как компания работает в условиях санкций. И каких дивидендов от нее ждать по итогам года, ведь промежуточных выплат на этот раз, со слов менеджмента, не будет.

Многие инвесторы на российском рынке сейчас находятся в поиске историй, защищающих от высокой ставки, инфляции и девальвации рубля.

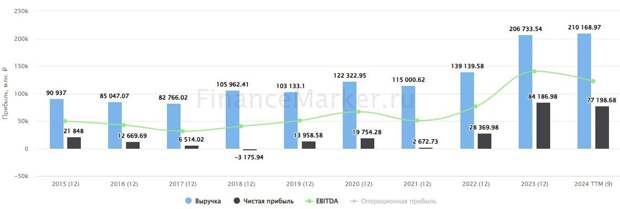

Совкомфлот, на первый взгляд, кажется подходящим кандидатом, так как его тарифы номинированы в валюте, а долга очень мало (ND/EBITDA = 0,1x). Но прежде чем идти покупать акции, давайте посмотрим отчет. Появились новые нюансы.Выручка (в долларах) по итогам 3 квартала сократилась на 16,5% г/г на фоне снижения цен на фрахт и негативного влияния санкций. Но это было ожидаемо и не стало сюрпризом для рынка.

Вот вам сразу два нюанса:

- компания циклическая (а цены на фрахт могут быть очень волатильны, как показывает история).

- перевозки нефти и газа - одна из главных целей введенных санкций. Последствия - простаивание танкеров и дисконты в цене фрахта.

Операционная прибыль снизилась в 1,8 раза на фоне роста амортизации и эксплуатационных расходов.

Из-за того, что значительная часть долга Совкомфлота это юаневые и замещающие облигации по более низким ставкам, чем в рублевых займах, компания в моменте зарабатывает чистый процентный доход. Что положительно влияет на чистую прибыль, которая и волнует инвесторов в первую очередь. Ведь из нее платятся дивиденды в размере 50%, как и у других госкомпаний.

Скорректированная прибыль по итогам 9 месяцев составила 43,3 млрд руб., что дает ориентир в 9,1 рубля дивиденда на акцию.

А это значит, что по итогам года (если 4 квартал не будет сильно хуже) можно рассчитывать примерно на 12 рублей дивидендов. При цене акции в 86 рублей мы получаем уже почти 14% доходности!По совокупности факторов, акции Совкомфлота выглядят достаточно интересно для добавления в долгосрочные дивидендные портфели. Однако, при определенных обстоятельствах (новых санкциях, дальнейшем снижении фрахтовых цен) котировки могут сходить еще ниже. К этому надо быть готовым, покупая их сейчас.

Не является индивидуальной инвестиционной рекомендацией.

Свежие комментарии