В пятницу пройдет очередное заседание Банка России по ставке. Текущая ключевая ставка составляет 21%. На прошлом заседании 25 октября она была повышена на 200 б.п.

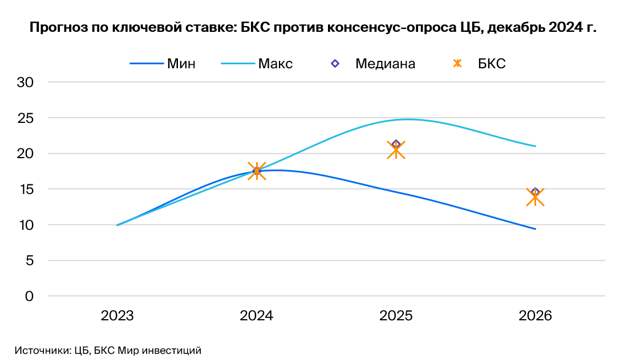

Взгляд БКС: Ключевая ставка, вероятно, будет повышена до 23% на заседании ЦБ в пятницу и останется на этом уровне в течение большей части I полугодия 2025 г.

Согласно базовому прогнозу, к концу 2025 г. ставка снизится до 16%, если замедление экономики будет управляемым. Внешние и внутренние риски в I полугодии могут привести к более быстрому снижению ставки.Высокие инфляционные ожидания — аргумент в пользу повышения ставки. Инфляционные ожидания остаются высокими и снижают эффективность денежно-кредитной политики. На инфляционные ожидания оказывают давление слабеющий рубль и продуктовая инфляция. Это легкодоступные маркеры для потребителей. Внутренние цены на продовольствие росли за счет роста мировых цен, подогреваемые слабеющим рублем. Еще один драйвер — сильный спрос, обеспеченный все еще высоким ростом номинальных зарплат.

Еще один повод повысить ставку — слабый рубль. Экспортеры в ноябре продали валюты на $8 млрд — на $2 млрд, или на 20%, меньше, чем в октябре. Валютный рынок остается малоликвидным. Среднедневные обороты составляют около 80 млрд руб. Незначительное изменение спроса и предложения на валютном рынке, особенно на фоне проблем с трансграничными переводами, приводят к усилению волатильности курса рубля. Импортные цены растут, поскольку импортеры закладывают в расчет рентабельности более слабый рубль.

Экономический рост в 2025 г. будет слабым. На фоне высокой базы текущего года и сокращения как частного, так и государственного спроса, экономика будет замедлять темпы роста. Прогнозы властей достаточно оптимистичны — от 1.5% до 2.5%. Минимальная оценка Банка России на уровне 0,5% показывает формальный рост, но предполагает сокращение квартальных темпов роста ВВП с сезонной корректировкой в начале года. Мы ожидаем околонулевой рост ВВП в 2025 г.

Наш взгляд чуть пессимистичнее нижних оценок Банка России. Наш прогноз околонулевого роста ВВП в 2025 г. не сильно отличается от нижней границы прогноза Банка России (0,5%). Различие в прогнозах может быть нивелировано последующими переоценками и досчетами.

В последние два-три года рост был связан с дозагрузкой производственных мощностей и сокращением импорта на фоне разворачивания импортозамещения с параллельным повышением эффективности использования рабочей силы. Теперь же эти факторы роста в значительной мере исчерпаны. На наш взгляд, риски в экономике копятся, и развилка между управляемым и более быстрым сценарием замедления экономики и стабилизации темпа роста цен еще не пройдена.

Свежие комментарии